09:35

09:35 212

212 Правилото за превалутиране - числовата стойност на цената в левове се разделя на пълната числова стойност на официалния валутен курс с всичките пет знака след десетичната запетая.

Правило за закръгляване - получената сума се закръглява до втория знак след десетичната запетая на базата на третия знак след десетичната запетая в съответствие със следното математическо правило за закръгляване:

- когато третият знак след десетичната запетая е по-малък от пет, вторият знак след десетичната запетая остава непроменен;

- когато третият знак след десетичната запетая е равен или по-голям от пет, вторият знак след десетичната запетая се увеличава с една единица.

При съобщения за намаляване на цените на стоките и услугите, което се изразява в абсолютна стойност или в процент, търговецът може да направи двойно обозначаване на цените на стоките и услугите само по отношение на крайната цена, която се плаща от потребителя.

Цифрите във фактурите с двойно обозначение ли ще са?

Съгласно чл. 15, ал. 1 от Закона за въвеждане на еврото в Република България (ЗВЕРБ) двойното обозначаване на цените (от търговците в нефинансовия сектор) се прилага само по отношение на цените на стоки и услуги, които се предлагат на потребители (физически лица). Това означава, че при сделки между юридически лица цените на стоките и услугите не следва да се обозначават двойно, независимо дали става въпрос за сделки между български фирми, или съответно между българска и чуждестранна фирма.

В допълнение към горното, следва се има предвид, че двойното обозначаване не се прилага за документи по чл. 112, ал. 1 от Закона за данък върху добавената стойност (тези документи включват 1. фактурата; 2. известието към фактура; 3. протоколът). Това означава, че стойностите във фактурите не следва да се обозначават двойно.

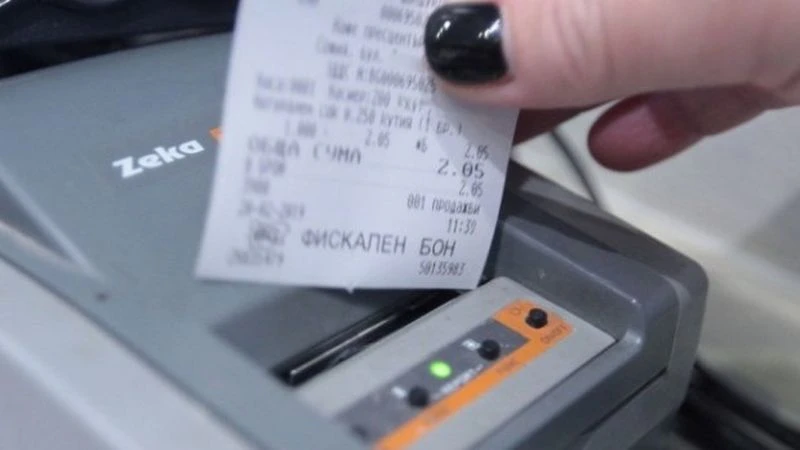

За разлика от фактурите във фискалния/системния бон (касовата бележка) общата крайна сума, която се заплаща от потребителя следва да се обозначава двойно - и в левове, и в евро в периода на двойно обозначаване на цените, т.е. около 4 месеца преди датата на въвеждане на еврото и през цялата следваща година, пише businessnovinite.bg.

Правилата за двойно обозначаване ще важат ли и за промоциите, и за фактурите?