20:25 / 22.12.2025

20:25 / 22.12.2025 1805

1805

Анализът на ЕК оценяващ Директивата за нелоялните търговски практики показва, че българските земеделци се радват на много добри позиции

Окончателният преглед на прилагането на Директивата за нелоялните търговски практики в ЕС вече е готов и беше публикуван в началото на този месец. Докладът представя основните изводи от няколкогодишни усилия по анализиране прилагането на новите европейски правила, влезли в сила през 2019 г. Нещо, повече, той анализира разпределението на добавената стойност и приходите от продажби между основните участници в агрохранителната верига в ЕС - първично земеделие, преработка, търговия на едро, търговия на дребно. Какво показват 131 страници задълбочено проучване с фокус върху България?

Основни изводи

Директивата е показала ефективността си в насърчаването на по-справедлива бизнес култура във веригите за доставки на агрохранителни продукти. Но тя показва много интересни детайли по държави:

· В България най-големият дял в добавената стойност по веригата имат земеделските производители – ок. 50%. Земеделието у нас има относително по-голямо значение за формирането на крайната цена в сравнение със страни с високоразвита хранителна индустрия.

· В ЕС преработката и хранителната индустрия заемат най-голям дял от добавената стойност, търговията на дребно има сравнително ограничен марж, а земеделието остава структурно слабо (за разлика от България, където земеделието има двойно по-голям дял).

· Фокусът върху търговците като основен източник на високи цени не се потвърждава системно от данните. Напротив, ръстът на крайните потребителски цени е с много по-ниски темпове спрямо увеличението на цените на земеделската и преработената продукция.

· В България преработвателния бранш е по-фрагментиран, с малък мащаб, ниска производителност и по-високи относителни разходи.

· В България търговците на дребно не усвояват непропорционално голям дял от стойността по веригата, особено в сравнение с други държави членки. Ценовият натиск идва от ниска ефективност по веригата, фрагментация надолу по веригата и високи трансакционни разходи.

· Нелоялните търговски практики се извършват по цялата верига на доставките. Фокусът върху търговците на дребно изкривява картината.

· Българското законодателство по отношение нелоялните търговски практики е сред по-строгите в ЕС, а що се отнася до санкциите – сред най-строгите.

· Страната ни е сред тези с най-нисък дял на реализираната продукция от регистрирани организации на производители (при плодове и зеленчуци едва 3%, спрямо 85% за Белгия, например). Необходимо е насърчаване на кооперирането.

Следва пълното резюме на доклада:

Научените уроци

Отчита се необходимост от на осведомеността относно Директивата, особено за малките и средните оператори.

Директивата остава актуална, като не се наблюдават нови, силни нужди за нейното допълнение.

Изборите за прилагане, които държавите направиха

По отношение на законодателството, 13 държави членки са възприели подхода за изцяло ново законодателство, докато 14 (сред които е и България – в ЗЗК) са променили вече съществуващи актове, за да адаптират изискванията на Директивата.

С оглед на обхвата на приложение и размера на бизнеса, Директивата определя праг от 350 милиона евро оборот, под който доставчиците са защитени, но държавите членки могат да разширят този обхват. Прилагането на това изискване е най-разнообразно в държавите членки, като България и още пет страни са избрали подхода да защитят бизнес отношенията между доставчици, при които оборота е под определен праг и купувачи с оборот над прага на доставчиците.

Като цяло, държавите членки са следвали разграничението между "черни“ (забранени) и "сиви“ (допустими, когато условията са предварително договорени по ясен и недвусмислен начин) практики. Единственото изключение е Унгария, която не спазва това разграничение.

За специфични видове нелоялни търговски практики, някои държави членки са избрали да надхвърлят минималното ниво, например, като са приложили по-строги условия за забавяне на плащанията (11 държави членки, вкл. България).

Що се отнася до мерките за прилагане и санкциите, държавите членки са определили различни органи за изпълнение, на които да предоставят правомощия, и начини на правоприлагане. Германия например е определила своята Федерална служба по земеделие и храни като специфичен за сектора орган, докато други държави членки, като България, са определили свои национални органи за защита на конкуренцията. При разглеждането на финансови санкции и средства за защита са очевидни и различни избори на държавите членки извън минималното ниво. Например, минималните и максималните прагове за глоби и други еднакво ефективни санкции (където съществуват) варират от 5 евро (Германия) до 5 000 евро (Словения) за минимални суми и от 2 329,37 евро (Малта) до 2,5 милиона евро (Португалия) за максимални суми, или от 0,2% (Латвия) до 10% (Чехия, Унгария, Италия, Нидерландия) от оборота на нарушителя за максимални суми. С последните изменения в ЗЗК България се нарежда сред държавите с най-драконовски санкции.

България е и сред държавите определили по-строги правила по отношение изисквания за плащане – до 30 дни.

Натискът на кризите

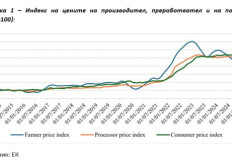

Първите години от действието на Директивата съвпадат с период, белязан от няколко изключителни външни фактора, по-специално пандемията от COVID-19 и руската агресия срещу Украйна. Те, наред с други неща, повлияват на ценовите нива и производствените разходи, особено през периода, обхванат от доклада.

Графика 1 (можете да видите в галерията) изобразява развитието на ценовите нива за земеделските производители, преработвателите и потребителите спрямо 2015 г. Тя ясно показва, че до средата на 2023 г. цените на производител, както и тези на преработвател растат много по-бързо от крайните цени на дребно за потребителите. След средата на 2023 г. се забелязва много по-плавно повишаване на потребителските цени, което компенсира разходите в търговията на дребно.

Графика 2 (отново в галерията) показва, че след огромния пик в производствените разходи на фермерите в периода от края на 2021 г. до началото на 2023 г. цените на основните разходни компоненти са се върнали на нива ок. 30% над нивата от базовата 2020 г.

Къде е България?

Броят на дейностите по прилагане на законодателството и особено на случаите на нарушение не изглежда да е силно свързан с наличието на нелоялни търговски практики на място, а по-скоро зависи от стратегическите избори относно правоприлагането, предишния опит, свързан със съществуващо по-рано подобно законодателство, наличните ресурси на контролните органи, както и делът на аграрния сектор в разпределението на добавената стойност по веригата.

А в България, както и в Румъния тя е сред най-високите в ЕС – около и над 50%. Това означава, че за всяко евро, платено от потребителя 50 цента отиват във фермера, а останалите 50 се разпределят по веригата между преработватели, търговци на едро и търговци на дребно. Средно за ЕС делът на фермерите е два пъти по-нисък – те вземат 25 цента на 1 евро.

Графика 3 – Дял на земеделските производители в добавената стойност по веригата на доставки (%)

По отношение на интеграцията на веригата за доставки на селскостопански продукти на ниво първични производители ситуацията също е разнообразна. Например, в сектора на плодовете и зеленчуците делът на продукцията, предлагана на пазара от признати организации на производители, варира от практически никакъв в някои държави членки (3% за България) до дял от 85% в Белгия (средно за периода 2018-2022 г.).

Нелоялни търговски практики има по цялата верига

Анкета сред доставчиците също така събира информация за етапа от веригата за доставки, където най-често се срещат нелоялни търговски практики (Графика 4). За селскостопанските производители купувачите, които ги излагат на нелоялни търговски практики, са както преработвателите на суровини, така и търговците на едро и търговците на дребно. От своя страна преработвателите твърдят, че търговците на дребно и търговците на едро са основните извършители на нелоялни търговски практики. Така например за фермерите най-често срещани са нелоялните търговски практики от преработватели на първична земеделска продукция, търговците на едро и едва след това търговците на дребно.

Графика 4 - Вид купувачи, извършващи нелоялни търговски практики, според респондентите в проучването (колоната за преработватели вляво, колоната за селскостопански производители вдясно).

От докладът също така става ясно, че България изобщо не присъства сред страните с най-голям дял сигнали, нарушения и злоупотреби, въпреки, че е сред петте държави, които са във фокуса на проучването, заедно с Естония, Германия, Унгария и Словения.

Текстът на целия доклад можете да достъпите от тук - https://ec.europa.eu/transparency/documents-register/detail?ref=COM(2025)728&lang=en